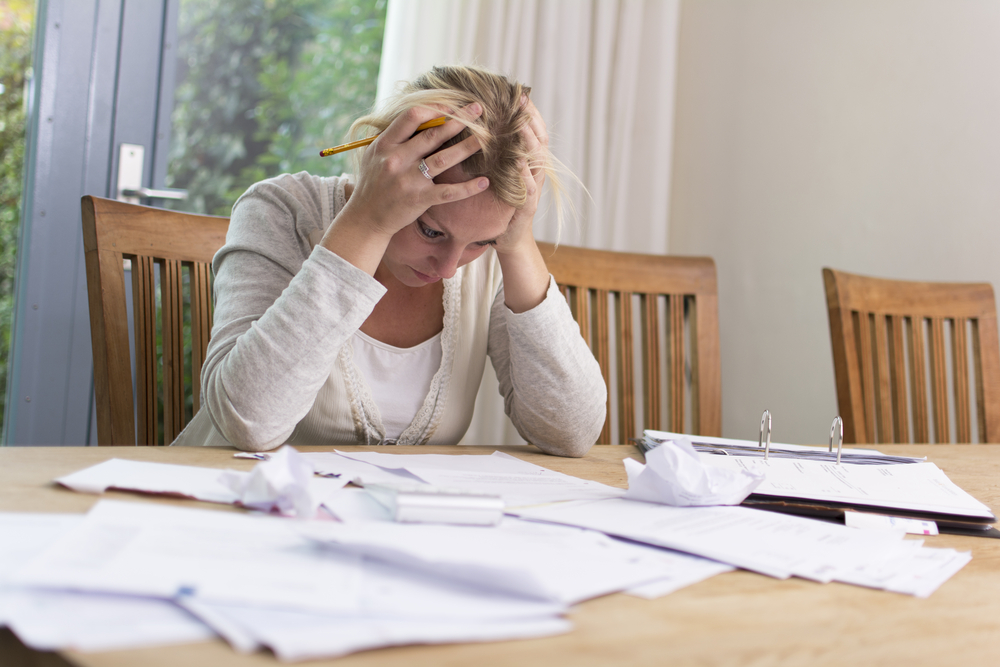

Téma dluhů je velice aktuální a obzvlášť teď – v době po Vánocích, kdy jsme utratili spoustu peněz za vánoční dárky. Zprvu banální pohledávka, na kterou jsme trochu pozapomněli, může časem přerůst až do desetitisícové sumy, ať už jde o nezaplacení pokuty za jízdu v MHD načerno, neuhrazení poplatku za komunální odpad či dluh na zdravotním pojištění.

Sdílej článek

A jak se má s dluhem vypořádat samoživitelka, když otec dětí neplatí řádné výživné, ona kvůli pandemii přišla o práci anebo jí z důvodu karantény nebo dlouhodobého ošetřovného podstatně poklesl příjem?

Jako snadné řešení se může zprvu nabízet lákavá nabídka úvěrů a bankovních půjček, které se sice tváří přívětivě, ovšem nejsou zadarmo a můžou vaše dluhy znásobit. Každopádně se vyplatí dluh nepodceňovat a hlavně je důležité začít jej splácet co nejdříve, dokud není zahájena exekuce – černá můra mnoha dlužníků, kteří neřešili svůj dluh včas. Pokud dlužník neuhradí pohledávku exekutorovi ve lhůtě 30 dnů, exekutor doručí výzvu k dobrovolnému splnění povinnosti, tedy uhrazení dluhu, spolu s dalšími dokumenty, zásadně i s exekučními příkazy, kterými je majetek už zablokován.

Poradna při finanční tísni, o.p.s. patří k poradnám s akreditací od Ministerstva spravedlnosti k poskytování služeb v oblasti oddlužení. Ředitele této poradny – Davida Šmejkala – jsme se zeptali na pár otázek:

S jakými druhy exekucí se ve vaší poradně setkáváte?

Někteří naši klienti mají jen jeden dluh, na který třeba zapomněli, protože se stěhovali nebo pracovali mimo místo bydliště a obsílky chodily jinam. Jiní klienti mají dluhů víc a delší čas s nimi bojují, další jsou zadluženi až po uši. Exekuce na movitý nebo nemovitý majetek přichází na řadu tehdy, kdy již věřitel nemá jinou cestu, jak svoji pohledávku získat. Jistě se zkoušel dohodnout, posílal několik upomínek, předal dluh inkasní agentuře, vybral si advokáta, zaslal platební rozkaz. Po rozsudku soudu, který byl doručen na adresu dlužníka v evidenci obyvatel, si věřitel určil exekutora a ten jedná. Exekuce musí být prováděna postupně. Nejprve jsou zajištěny prostředky na účtech dlužníka a jeho manžela, pak srážkami ze mzdy, prodejem movitých a nemovitých věcí, případně pozastavením řidičského oprávnění u dlužného výživného. Všechny tyto typy exekucí s našimi klienty řešíme.

Jak z dluhové pasti ven?

Nejlepší je vždy vycházet z dobrého přehledu o vlastních financích a včas vyhledat odbornou pomoc. Vyplatí se nekazit si svou úvěrovou historii nějakými nedoplatky. Když nastane problém, tak se rychle ještě před prodlením se splatností obrátit na věřitele nebo smluvní stranu (v případě nájmu například) a domluvit s ním další postup – např. odklad nebo úpravu plateb. Také je dobré informovat všechny smluvní strany o změně adresy v případě stěhování. I když menší část exekucí lze zastavit pro neoprávněnost, nejlepší je se do exekuce vůbec nedostat. Skoro vždy platí, že další dluhy situaci jen zhoršují.

Kdy jít do insolvence? Co to obnáší a jaké jsou její výhody?

Osobní bankrot neboli také oddlužení, je pro ty dlužníky, kteří dlouhodobě nemohou splácet své dluhy. Do insolvence se lze dostat pomocí akreditovaných organizací nebo exekutorů, notářů, insolvenčních správců a advokátů. Oddlužení sice zastavuje průběh exekucí a umožňuje za 3 nebo 5 let být osvobozen od dluhů, avšak má striktní podmínky. Je třeba měsíčně hradit náklady insolvenčního správce ve výši 1089,- Kč a minimálně stejnou částku všem věřitelům dohromady. Dlužníkovi zůstane v průběhu oddlužení jen zákonná nezabavitelná částka, z které bude muset uživit sebe a rodinu a hradit všechny výdaje domácnosti vč. nájmu. Pokud dlužník v oddlužení za 5 let uhradí věřitelům méně než 30 % jejich pohledávek, nastane na konci soudní přezkum, jestli dlužník vynaložil veškeré úsilí pro získání co největších příjmů odpovídající jeho možnostem. Je tedy lepší nad svými příjmy a výdaji déle přemýšlet a přizpůsobit rozpočet situaci a našim plánům, než se bezhlavě zadlužit s rizikem předlužení, exekucí a bankrotu.